竞争红海、客户存疑、近一半募资用于补血...这-乐鱼体育

2021年 深圳市金百泽电子科技股份有限公司(以下简称“金百泽”)通过深交所上市委会议,等待提交注册。

公司主营印制电路板(PCB)、电子制造服务和电子设计服务三类,PCB业务主要聚焦于电子产品研发阶段的PCB样板和中小批量板需求供应。

而国内的PCB样板市场是一个竞争激烈的红海市场。根据招股书整理,国内PCB样板的竞争格局,呈现小而散的局面,金白泽也仅占样板市场的2%左右。报告期内80%的PCB业务收入均来自样板和小批量板,相比中大批量板市场规模,样板和小批量板市场容量有限,且竞争激烈。

金百泽主要服务于客户的电子产品研发阶段PCB样板供应。和PCB批量生产阶段相比,单个客户自豪 自大研发阶段所需PCB数量有限;针对海外地区,发行人采取的是贸易商模式,先将产品销售给贸易商,由贸易商去服务终端客户。终端客户、贸易商销售之比,常年维持气愤 风格8:2。而生产PCB所需主要材料为覆铜板、干膜、铜球。

接下来,探雷哥带大家聊聊这家已过会的拟上市企业。

财报快诊

1.主营业绩,报告期内原地踏步

2017年至2019年营收分别为4.63亿元、5.34亿元、5.24亿元,增速分别为15.22%、-1.80%;同期净利润分别为3230.07万元、4012.53万元、4652.24万元,增速分别为24.22%、15.94%(净利润改善主要为归还短借,利息支出减少所致)。报告期内,主营业务增速较为乏力。

2.同行比较,规模太小

2019年可比公司主要经营情况如下:

金百泽,无论是从营收、营业利润、净利润角度与同行业相比较都显得太小。与深南电路相比:营收相差19倍、营业利润相差25倍、净利润相差25倍;即使与四会富仕相比:营收相近、营业利润相差1倍、净利润相差1倍。

3.应收账款,越滚越大

2017年底至2020年 金百泽应收账款净值分别为13507.01万元、14680.60万元、17101.43万元、20282.07万元,占流动资产的比例分别为46.27%、46.82%、49.50%、52.99%,占营收比例分别为29.16%、27.51%、32.63%、75.55%(半年数据)。

客户小而分散,第四大客户存疑

根据披露信息显示,金百泽主要服务于客户的研发阶段,业务呈现出少量、多样的特点,与金百泽常年合作的客户多达3000多家,其中收入低于50万元的达2800多家,占客户数比例的93.33%。整体呈现客户小而分散的现象。

报告期内,2017年至2019年前五大客户营收合计分别为7330.80万元、8378.51万元、9895.21万元,占比分别为16.10%、15.89%、19.05%。这其中既有多次合作老客户、也有些新面孔。而探雷哥接下来聊的,就是三年一期中愁眉苦脸 春风得意前五大仅出现过一次的“苏州和嘉汽车技术有限公司(以下简称“和嘉汽车”)”。

招股书披露,和嘉汽车2019年为金百泽第四大客户,销售金额为1263.69万元,占比2.43%。

有意思的是工商信息显示,和嘉汽车曾是一家失联企业(大白话说就是那种登记住所、经营场所无人、也联系不上的壳公司)。

2017年 苏州工业园区市场监督管理局对和嘉汽车列入了经营异常名单,理由是“通过登记的住所或者经营场所无法联系”的。2019年 才做移出处理,前后历时近1年半。

一家常年处于失联状态的企业与金百泽做着1200万元的生意,探雷哥很是惊讶。

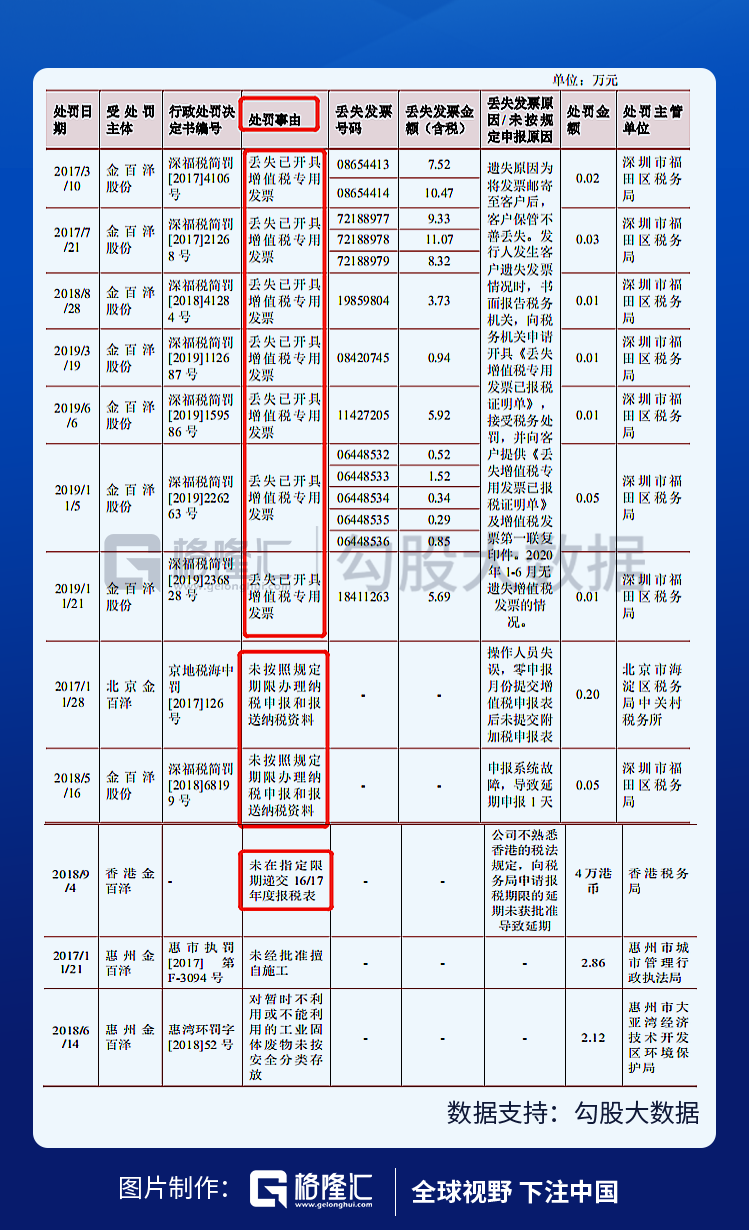

日常税务,屡次被罚

报告期内,发行人及其子公司行政处罚如下:

7次因丢失增值税专用发票被罚、2次因未按规定时间办理纳税申报和报送纳税资料被罚、1次因未碰钉子 碰壁规定时间递交报税表被罚等等这些,都是些日常工作,而金百泽却屡屡被罚。继续不停 克绍箕裘探雷哥看来,这些都间接反映了其管理能力、公司内控水平。

结束语

营收规模仅5.24亿元、客户多达3000家、平均每家不足18万的PCB板制造企业。

IPO拟募集资金4.9亿元,2.9亿元用于项目建设、2亿元用来“补血”。

上市后,能走多远?我们拭目以待!

声明:本网站部分文章来自网络,转载目的在于传递更多信息。真实性仅供参考,不代表本网赞同其观点,并对其真实性负责。版权和著作权归原作者所有,转载无意侵犯版权。如有侵权,请联系www.3721gao.com(乐鱼体育)删除,我们会尽快处理,乐鱼体育将秉承以客户为唯一的宗旨,持续的改进只为能更好的服务。-乐鱼体育(附)