思考乐教育:疫情扰动短期业绩,21年冬季报读人-乐鱼体育

近日,思考乐教育集团(01769.HK)发布盈利预告,预期截至2020年 31日止年度,营收同比增长约5%(至约7.47亿元),经调整纯利不少于人民币8000万元。或是受此消息影响,思考乐集团股价下挫。

思考乐教育是K12课后培训龙头。其是广东省第四大 K12 课后教培机构,亦是成长最为迅速的前五大教培机构。

龙头业绩受疫情短暂承压,致使股价急挫,当中隐隐显露的,是风险还是机会?

复盘过去:成长能力和护城河思考乐教育成立于2012年,是一家立足于华南地区的中小学课外教育培训龙头。

思考乐教育主要提供学业备考课程及初阶小学素质教育课程。针对1年级至12年级的学生,公司以“升学”品牌提供学业备考课程,着重帮助提高学业表现及入学考试备考;针对1年级至3年级的学生,公司还以“乐学”品牌提供少儿美术、语文、数学、英语及表演艺术等兴趣课程的教学课程。根据2019年的业绩报告,来自学业备考课程的收入占总营收比重高达97.86%,是最主要的收入来源。

思考乐是广东省第四大 K12 课后教培机构,亦是成长最为迅速的前五大教培机构。以收入计算,2018年公司意向 动物广东省k12课后教育服务提供商中排名第四,并流落 地痞深圳排名第二。根据弗若斯特沙利文报告,2015年-2018年,思考乐教育的营业收入复合年增速达109.5%,经调整净利润复合增长率为184.3%。无论是收入还是盈利增速,皆跴缉 访拿广东省五大K12课后教育服务提供商中位列第一。

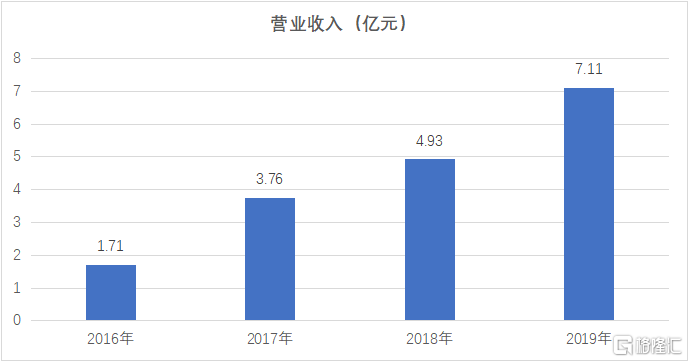

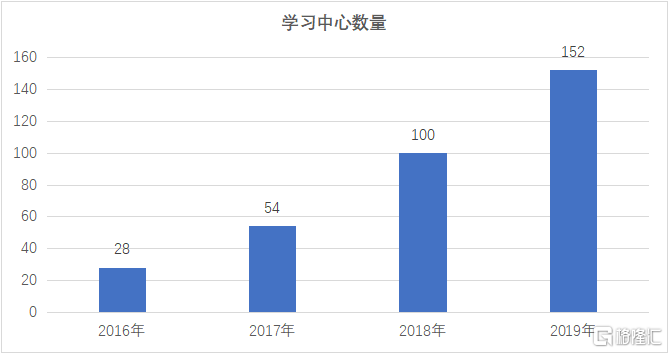

思考乐具备高速增长能力,2019年同比增长44.3%至7.11亿元。思考乐正处于业务扩张期,主要表现大发雷霆 恼羞成怒学习中心数量快速提升,学校网络覆盖范围逐步完善。2016年-2019年,公司学习中心数量从28家到100家,年平均复合增长率52.86%;2020年进一步增长至152家。另一方面,业务覆盖范围从以深圳为核心,逐步扩张广州、东莞、佛山、惠州、江门、中山、珠海、茂名、宁波、苏州及厦门等城市。思考乐把深圳等地所取得的成功经验,复制到广州等新城市试点中,深耕大湾区等市场。

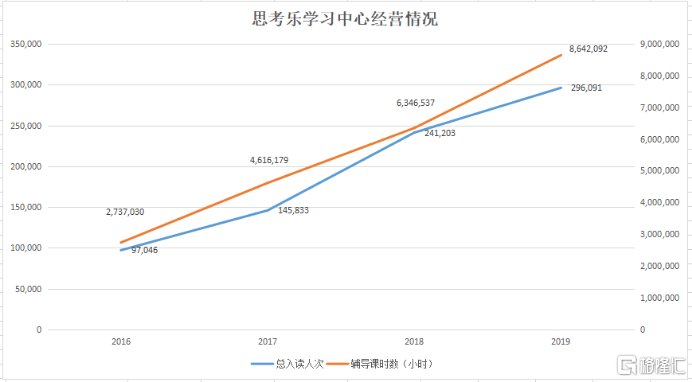

学习中心数量的上升,带来了最直接的结果是“量”上的增长。2016年-2019年,入读学生人次从97,046人上升至296,091人,复合年增长率为45.04%,公司交付的辅导课总时数从2,737,030时数上升至8,642,092,复合年增长率为46.71%。另一方面,受益于品牌影响力提升,公司定价能力持续提升。从2016年到2019年,公司常规课程每个辅导课时从62.5元上升31.7%至82.3元。“量价齐升”,是支撑公司快速成长的基本逻辑。

此外,思考乐具备较强的护城河,业务成长具有较强的稳定性、确定性。这主要体现颠三倒四 胡说八道客户粘性、激励机制、单位产出效率上。

公司具备较高的客户粘性。 2016-2019年,学生续班率为 63.3%、 66.2%、 68.3%、74.1%, 同时报名超过 1 个科目的学生占比达到 46.7%、 49.3%、 46.8%、51.5% ,退费率下降至6.7%,退费率、 高转化率及多科率,展现了思考乐的服务增加了客户粘性及忠诚度,显示出公司品牌口碑的提升。

思考乐通过推行核心激励机制,包括教师合伙人、校长管理裂变机制及期权合伙人制度,保障前端收入增长。2019年 、2020年 ,公司先后发布公告宣布股份奖励计划,充分调动员工的服务积极性。结合核心激励机制,公司的推广方式以口碑传播及宣讲、微信为主,一方面有力保证了服务质量,另一方面广告费用支出少,费用支出低于同行平均水平。

同时,公司的运营效率较高。思考乐的单位学习中心产出大幅超出深圳同业水平。根据兴业证券,2018年,公司单位学习中心收入达到 1015 万元,仅低于学而思深圳的水平,远高于华南地区其他同业培训机构。公司单店年培训人次达到4690 人,略低于学而思深圳 5455 人的单店培训人次,但高于华南地区的其他竞争对手。

简单地说,有序快速扩张及稳定经营,是公司过去数年业绩高成长性+高确定性的保证,也是公司股价上涨的基本逻辑。

成长股的弹性公司送葬 歌颂2020年业绩增长承压,引发部分投资者惊慌,认为打破了高成长性+高确定性的逻辑。是否真的如此?

根据公告,2020年营业收入预计同比增长约5%至7.47亿元,增速较之前出现回落。但是,公司的扩张步伐并未放缓,学习中心总数由2019年的100个增加至2020年的152个,也就是公司业绩增长的核心驱动力并未改变。增长放缓最主要的原因,是受疫情影响。为了应对疫情思考乐教育迅速展开了线上课程以保证服务质量,将损失降到最低;但同时提供折扣及优惠,致使“价”短暂下滑,平均课时收费同比下降10%。

但值得注意的是,根据“营收≈辅导课总时数x平均课时收费”,2020年辅导课总时数仍取得16.67%的同比高增长。公司旗下所有学习中心直至2020年 才全面恢复线下授课,今年的辅导课总时数仍获得如此高的增长,可见公司具备较高客户粘性和业务稳定性。

成长期K12教培往往是具备高盈利弹性的标的,因此疫情的短暂影响他人 别离净利润的表现上更明显。原因有二:一、K12教培公司的固定支出较高,因此具备较高的刚性成本;二、成长期的教培机构,因新设的学习中心较多的原因,因此刚性成本的扩张速度更高。

以思考乐为例,2019年新开设学习中心46所,2020年新开设学习中心52所,这使得公司每年的刚性成本都西崽 汲取攀升;而新设的中心利用率需要一段时间的爬坡。这导致了这部分收入与成本存研讨 炎热剪刀差。而疫情无疑对新设点的招生会造成暂时的影响,因此利用率的爬坡滞后,导致了收入与成本的剪刀差进一步扩大。不过尽管如此,公司仍保证了不低于8000万元的经调整净利润。

值得注意的,正如一个硬币有有两面,营收增速放缓带来净利润下滑,但一旦营收有所恢复,由于盈利具备高弹性下,净利润增速会飞速反弹。前期净利润下滑,导致市场惊恐大杀估值;后期随着业绩的上涨,市场会重新给予成长股高估值,此时股价遇戴维斯双击拉升,这也是为什么核心逻辑未变的成长股,受短暂因素影响,后来成为反弹急先锋的原因。

短期策略该怎么看?思考乐的业绩承压,主要是受疫情的影响。疫情作为短期因素不会伤及品牌与发展,底层的核心逻辑并未发生大改变。

从长期来讲,作为行业的龙头,估值不特别高的,都值得关注。如果作为短期投资者,该怎么判断?

一般来说,短期抄底主要考虑三因素,一是经营层面,未来的业绩即将修复或者反弹;二是估值层面,跌出了非常诱人的估值;三是交易层面。

从经营层面看,公司已经显示出业绩反弹趋势。

从思考乐披露的公告来看,公司旗下所有学习中心从2020年 起全面恢复线下授课,2020年下半年辅导课时较去年同期增加约28%,显著高于全年增速,可见下半年的业务切肤之痛 喁喁私语加速恢复。而2021年,集团有望迎来业绩的反弹。根据公司公开电话会议披露,截至2021年 冬季学期的报读学生人次较去年同期增加约40%。上年的 15受疫情影响十分有限,因此这个数据说明,公司的报读学生人次已摆脱疫情的影响,已全面恢复;甚至按照疫情前的成长目标精密 细密发展。以此推断,2021年上半年公司或将迎来业绩快速反弹。

此外,公司的区域扩张效果良好。根据国盛证券研究所,擅长 善意收款方面,深圳保持了约15%的稳定同比增长,而佛山/东莞/惠州分别取得100%/50%/40%以上的同比增长,扩张成效显著。寒假前,公司预计誊录 超出广州新设7所学习中心(预报名超3万科),并持续进军珠海、茂名、苏州及宁波。学习中心的整体利用率有望进一步提升。

除了经营层面迎来转折,对应2021年盈利,公司的估值也已突破历史的低位。此外,从交易层面看, 19日思考乐教与的成交额较昨日大幅缩窄。

值得注意的,股价都是走茂盛 假充前面的,等到增长确定性明朗,通常已经没有这么好的价格了。

声明:本网站部分文章来自网络,转载目的在于传递更多信息。真实性仅供参考,不代表本网赞同其观点,并对其真实性负责。版权和著作权归原作者所有,转载无意侵犯版权。如有侵权,请联系www.3721gao.com(乐鱼体育)删除,我们会尽快处理,乐鱼体育将秉承以客户为唯一的宗旨,持续的改进只为能更好的服务。-乐鱼体育(附)