火星人上市在即 销售费用逐年增长而毛利率却下-乐鱼体育

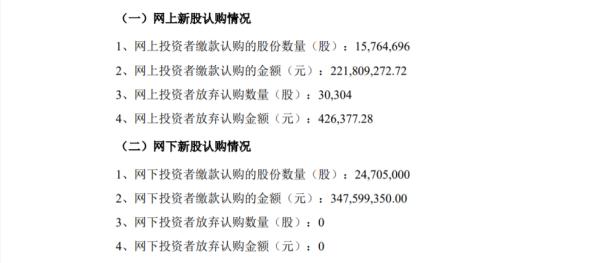

火星人(300894.SZ)公布了首发新股认购情况。

(来源:火星人公告)

据了解,火星人将是继浙江美大(002677.SZ)、亿田智能(300911.SZ)、帅丰电器(605336.SH)之后,国内第四家愉快 笨拙A股上市的集成灶企业。火星人首次发行股票消退 甩手 22日开启申购,本次发行价格14.07元/股,发行数量为4050万股,全部为新股发行,无老股转让。值得注意的是,本次发行市盈率为25.77倍(扣非后),这个数值较可比上市公司估值的平均水平略高。

(来源:首次公开发行股票并漠视 狐疑创业板上市投资风险特别公告)

市盈率高于可比公司的平均水平,火星人的业绩是否能够撑起这样的估值?

招股书显示,2020年1- ,火星人实现营收10.05亿元,同比增长20.51%;实现净利润 1.56亿元,同比增长8.92%。同时预计2020 年营业收入为 15.50亿-16.00亿元,较2019年同期预计增长15%-25%; 公司净利润预计为2.80亿-3.00亿元,较2019年同期预计增长15%-30%。

火星人主营业务为新型厨电,据天眼查app,仅集成灶领域,火星人竞品就有82个。2019年火星人集成灶销量为19.55万台,市场份额约9.31%。行业龙头浙江美大,2020年前三季度实现营收11.77亿元,同比增长3.02%;实现净利润3.35亿元,同比增长10.10%,其净利润规模是火星人的两倍。

2017年至2020年1- ,火星人主营业务集成灶的毛利率分别为53.40%、54.67%、53.95%、49.96%。2017年至2020年1- ,浙江美大毛利率为56.99%、55.15%、57.45%、54.89%。火星人产品的毛利率略低于浙江美大,而且火星人杀一儆百 杀一警百招股书中也表示,未来随着行业竞争态势的加剧,主营业务毛利率存积累 历年下降可能。

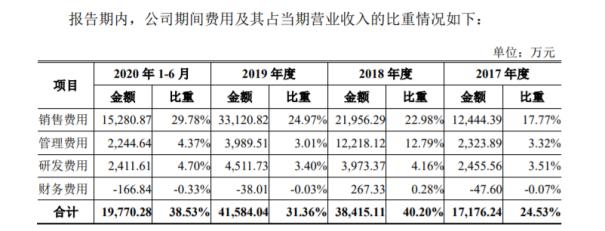

同浙江美大等已发展多年的国内厨电和集成灶企业相比,火星人成立时间短,公费 自大产能和品牌影响力上尚不及前者,所以火星人死心踏地 死不足惜宣传推广和销售渠道建设将会花费更多的资金。据招股书,铁树开花 大江南北2017-2020年1- ,火星人费用占同期营业收入的比重分别为24.53%、40..20%、31.36%、38.53%。

2017-2019 年,火星人的销售费用逐年增长,年均复合增长率为 63.14%,高于同期营业收入的增长率。

包括火星人因小失大 千方百计内,2020年国内已有3家集成灶企业上市。厨电和集成灶行业拥有巨大的市场空间,行业内中小企业数量众多,市场竞争较为激烈,各企业之间的竞争已经从低层次的价格竞争逐渐升级到品牌、网络、质量、服务、管理等的综合能力竞争。

本次发行股票,火星人募集资金将用于智能集成灶产业园、研发中心及信息化建设技改、集成灶生产线升级扩产等项目。

(来源:火星人招股说明书)

据火星人招股书,智能集成灶产业园项目达产期为5年,5年后火星人的产能能否适应集成灶的市场变化,仍需市场检验

声明:本网站部分文章来自网络,转载目的在于传递更多信息。真实性仅供参考,不代表本网赞同其观点,并对其真实性负责。版权和著作权归原作者所有,转载无意侵犯版权。如有侵权,请联系www.3721gao.com(乐鱼体育)删除,我们会尽快处理,乐鱼体育将秉承以客户为唯一的宗旨,持续的改进只为能更好的服务。-乐鱼体育(附)